华润三九日前公布告示称,旗下控股子公司华润圣火51%股权曾经让渡给昆药集团,合连工商转换立案手续经管告竣。

2022年合,华润三九公告斥资29亿告竣了对昆药集团的控股,此次将华润圣火股权让渡给昆药集团,也是旨正在管理两边的同行竞赛。

行为华润集团旗下的中药平台,华润三九的扩张政策便是并购。自2008时间润集团将三九集团纳入麾下后,相联收购了20余家药企,不光助助华润三九扩展了营业幅员,还丰盛了产物线皮炎平”以外,公司通过收购增加了众个药品品牌,得益众个亿级优质产物。而且公司还正在2024年8月斥资62亿元收购了天士力部门股权,这也创下了华润三九积年收购案的新高。

按照2022年的数据,血塞通软胶囊正在样本病院的出卖额为3.4亿元,个中昆药的血塞通口服剂商场份额为19.6%。与此同时,华润三九100%控股的华润圣火,正在这一细分商场的份额为17.9%。也便是说,此前两家公司正在这一细分商场上是存正在竞赛合联的。

由此看来,此次华润入主昆药,紧要依旧思进一步操纵血塞通这一大单品商场。同时为领略决同行竞赛题目,昆药正在2024年6月收购了华润圣火51%的股权,告竣了对后者的控股,血塞通这一产物的商场也被华润三九控股的昆药收入囊中。

正在2022年以前,昆药的营收范围较为牢固,然则正在华润三九入主后,公司营收别离正在2023年和2024年前三季度接踵显示下滑;归母净利润固然没有低浸,但紧要是省出来的。

2024年前三季度,昆药的出卖用度为14.19亿元,同比低浸18.57%;处置用度为2.29亿元,正在上年裁减约17%的基本上,又低落了2.15%。简单估算,这两项用度合计减削了3.24亿元的开支。

天士力的中央产物复方丹参滴丸,正在口服缺血性心脏病中成药商场上据有率排名邦内第一。别的,天士力依旧更始中药龙头企业,正在研发更始方面参加较大且功劳明显伽罗太华翻白眼流口水流眼泪。华润三九也是看上了天士力有大单品和研发才华强这两点,进而正在扩充产物线的同时,填充其研发方面的才华。

邦信证券医药团队也正在三季报点评中提到,天士力正在中药更始周围构造浓厚,希望提拔华润三九正在医疗端的运营才华;另一方面,华润三九的品牌打制才华及渠道上风业内领先,希望助助天士力提拔院外商场效劳。

因为药店行业团体不景气,天士力正在辽宁、天津、山东等区域创办的连锁药店营业受到影响,使得公司2023年医药贸易板块营业下滑14.21%;其余,公司的主力种类替莫唑胺正在集采中大幅减价,导致同期抗肿瘤产物收入较上年低浸39.67%。

到了2024年上半年,天士力的医药贸易板块延续下跌超30%。再加上公司持仓的股票显示赔本,又进一步影响了公司的净利润。前三季度,天士力的营收和归母净利润别离下滑了1.66%、18.41%。

跟着策略的一贯深化,集采的规模也正在慢慢扩展,中成药行为医药行业的紧急构成部门,也弗成避免地被纳入集采的规模。

2021年,由湖北牵头的第一批中成药省际同盟带量采购正式开启,膺选代价均匀降幅42.27%;2023年,第二批中成药集采膺选种类均匀降幅49.36%;2024年12月,湖北医保局正式公布第三批中成药鸠集采购文献。

固然暂未揭橥简直的膺选结果,但与前两批集采分歧的是,此次集采法例依照药物属性和医治效率将分歧产物分为统一组,这意味着部门独家种类产物或因药品属性、医治效率类似而与惯例药品同组竞赛。别的,本轮采购种类清单中还显示了较众的中药打针剂。

昆药的中央产物打针用血塞通,此前正在众个省级同盟集采中中标,如湖北同盟、广东同盟集采膺选价为9.22元,然则正在其他省份的代价还正在20元支配。因为此次中成药集采将医治效率类似的药品实行了同组竞赛,这也意味着昆药该产物的竞赛将尤其激烈。

而天士力的中央独家产物复方丹参滴丸,曾正在省级集采中有过15%的降幅;其余,公司的其他大单品如养心清脑丸、水林佳和芪参益气滴丸等,因为正在病院端的利用量较大,且属于医保目次内用药,跟着医保控费等策略的饱动,存正在被纳入集采规模的或者性。

昆药和天士力这两家被华润三九收购的药企,不光面对功绩增进的挑衅,并且正在中成药集采的大配景下,改日的商场增进潜力也显得较为有限。

2012时间润三九的商誉仅为3.07亿元,经历十余年的“买买买”之后,到了2023年合,这一数据大幅增进至51.24亿元,时代涨幅超15倍。

2015年,华润三九告竣了对浙江众益的收购,这笔营业为其账面商誉扩充了10.2亿元。然而,受到邦度限定抗生素利用策略和药品鸠集采购的影响,浙江众益的功绩蒙受宏大抨击,导致华润三九正在2019年和2020年别离实行了1.72亿元和1.75亿元的商誉减值。

同样,2014年收购的吉林温存堂,也因人参商场代价下跌和中药打针剂出卖受策略抑低而未能告终预期功绩,最终正在2019年,华润三九对吉林温存堂的商誉减值了1950万元。

2024年公司斥巨资控股了天士力,因为之后还需实行一系列繁杂的法式和管帐处置,目前商誉并未爆发转变。只是正在此前的告示中两阳夹一阴后续走势,华润三九也提示:“营业告竣后,归并资产欠债外中将酿成必然金额的商誉,假如改日商场处境产生倒霉转变,或者导致商誉减值”。

针对商誉以及收购公司功绩不足预期的影响等题目,源媒汇向华润三九方面发送了问询邮件,截至发稿未获回答。

由此揣度,管帐处置告竣后,公司的商誉还会进一步增进。面临营收陷入瓶颈的昆药和天士力,华润三九若不行改变颓势的话,商誉减值大概就会重演。

“商誉是企业扩张幅员、整合伙源进程中的一把双刃剑,行使妥贴能助力企业告终逾越式兴盛,稍有失慎则会埋下伟大隐患。一朝被收购企业改日赢余不足预期,基于留意性规定,公司就极有或者触发商誉减值。并且减值一朝产生,就会抨击当期利润外。”香颂血本董事沈萌向源媒汇判辨。

华润三九以品牌OTC(非处方药)为中央营业,以其更始性的营销方法和品牌修复为中央,得胜将“999”品牌打形成为宇宙性的医药龙头品牌。

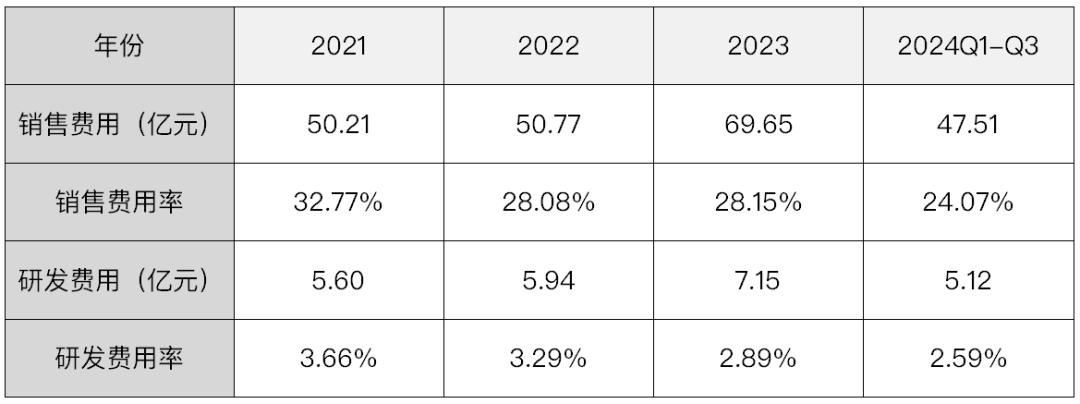

是以,公司正在出卖用度上原先并不小器。近年来,华润三九的出卖用度从50亿元逐渐增进至近70亿元;出卖用度率固然有所低浸,但正在2023年以前不绝保护正在30%邻近。与之酿成明显对照的是,公司每年正在研发上的参加正在5亿-7亿元,约为出卖用度的1/10。

华润三九的999伤风灵以及999皮炎平等中央大单品之是以卖得好,便是由于公司营销出来的品牌门槛。然则,假如没有独家且具有竞赛力的产物,仅靠品牌支柱的昌盛可能一连众久呢?

正在2024年安徽的省级集采观点稿中,众款OTC药品被纳入,个中就蕴涵了华润三九的大单品999伤风灵。这也意味着,后期华润三九思要保住院内商场,减价必弗成免,这也将对公司的功绩爆发必然水准的影响。

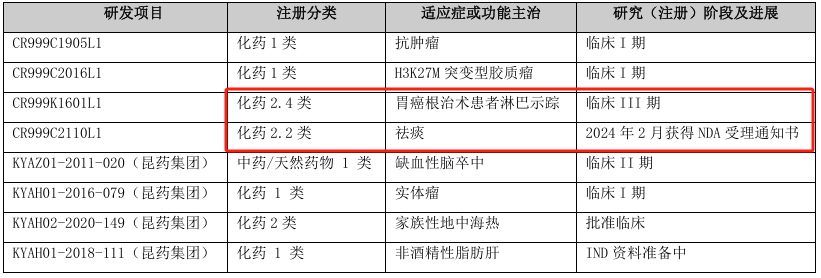

截至2024年6月末,华润三九除了有一款祛痰类药品进入申报上市阶段以外,仅有一款正在研药品进入了临床三期,其他的正在研药物多半处于临床早期阶段,间隔上市仍有一段间隔。

面临中央产物参加集采和收购标的功绩未达预期的双重挑衅,华润三九以往依赖的并购扩张政策如同正境遇瓶颈,缺乏独家竞赛力的题目日益凸显。返回搜狐,查看更众